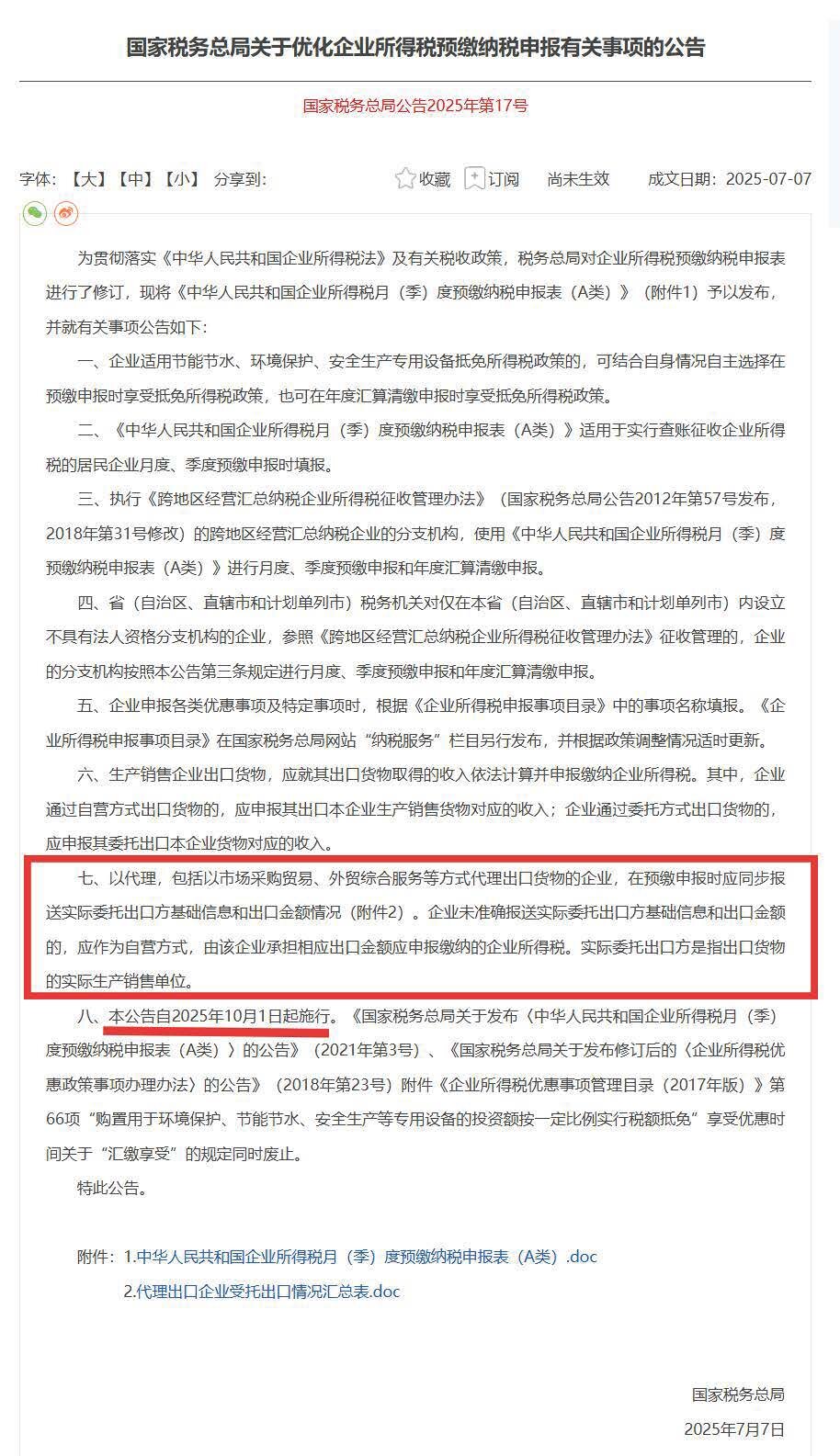

2025 年 7 月 7 日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),自 2025 年 10 月 1 日起施行。

该条款明确,以代理(含市场采购贸易、外贸综合服务等方式)出口货物的企业,预缴申报时要同步报送实际委托出口方基础信息和出口金额情况。若企业未准确报送,将作为自营方式,由其承担相应出口金额应申报缴纳的企业所得税,实际委托出口方指货物实际生产销售单位。

这表明,通过“买单出口”的主体,报关代理企业或实际委托出口方都需承担企业所得税申报责任,此为国税总局针对“买单出口”乱象制定的约束条款。

该新规基本彻底堵上了“买单出口”的漏洞,有终结“买单出口”的趋势。

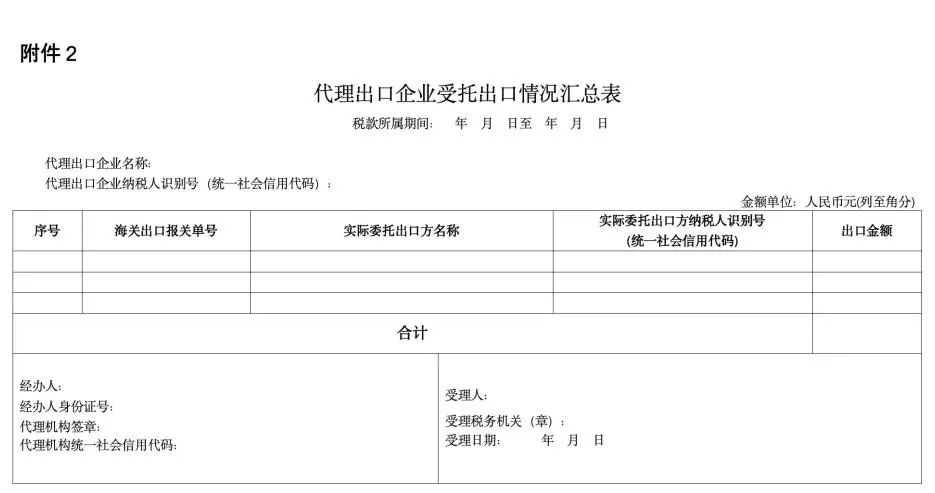

代理出口企业必须填写并申报以下表格:

严厉打击“买单出口”违规操作,合规刻不容缓

代理出口企业必须填写并申报以下表格:

自2025年10月1日起(第三季度开始),出口企业申报企业所得税季度预缴时,将采用新纳税申报方法及流程。

新规修订了《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》,营业收入栏新增自营出口收入、委托出口收入和出口代理费收入三栏明细,对出口收入细化管理,明确代理出口业务收入确认依据。

此举能更好利用海关大数据比对数据,17号公告前,内外销共存企业的老季度报表无法有效监控,内外销收入混填在“营业收入”栏,税局难以比对确认出口收入准确性,新申报方法可堵住漏做或少做收入行为。

17号公告出台提醒出口企业,国家对出口企业监控加强,要求企业做到政策、操作、申报合规。货物出口(含跨境电商、快件出口)后须及时准确申报收入,代理出口由真实货主确认收入,“买单业务”也需真实货主确认。

若税务机关发现代理方不知或不愿提供真实货主,代理方将成为补税主体,坚决打击虚假出口、买单出口、低报货值、不按时确认收入等行为。

买单出口企业;

承接“买单业务”的代理出口企业,涵盖供应链、外综服、外贸、物流公司等;

存在供货商不按时开票、报关单延迟确认收入、不能当月出口当月申报(按会计或收汇时间确认收入)、有特殊报关贸易方式(如货样广告品等业务)、不按FOB价确认出口收入情况的出口企业。

17号公告出台后,出口企业违规操作空间缩小、容错率降低。企业相关部门需重视新文件带来的业务变化,改变主观认知,认识到以往擦边球操作行不通。建议出口企业建立风险意识,杜绝“买单出口”、虚假出口等违规行为,规范自身运营,实现贸易与税务合规。

切断避税路径:传统“买单出口”模式中,货主通过借用他人出口资质报关,导致纳税主体游离于监管之外。新规通过强制披露实际货主信息,使税务机关可精准追踪至源头生产方,彻底切断这种双重脱节链条,让“买单出口”无法再通过这种方式避税。

增加违规成本:若代理方未准确填报,税务机关将直接认定该出口业务为其自营业务,由代理方全额承担企业所得税。对于“买单出口”的卖家来说,要么会被认定为没有出口报关,视同内销补增值税;要么就补企业所得税。

如果被报关行用的抬头公司给申报了数据,卖家也会被认定为没有用自己抬头的出口报关,大概率要视同内销补增值税以及补企业所得税,违规成本大幅增加。

在外贸领域,买单出口并不少见。它指企业为规避限制或简化流程,向有合法出口权的企业购买完整出口报关资料,以此向海关申报。这种现象在小商品等低价值、低税率产品出口中尤为普遍,因为这类产品出口退税额度低甚至无退税,企业通过买单出口可绕过正规流程,减少人力、物力投入,降低运营成本。

然而,买单出口危害巨大。相关企业常伪造或购买通关单证,隐瞒出口销售收入,致使国家增值税、企业所得税及相关附加税费等税款流失,情节严重会构成逃税罪。

而且,与小商品不同,钢材等大宗产品一旦涉及买单出口,潜在损失和风险会呈几何倍数增长。大宗产品金额巨大,买单出口会扰乱其价格,影响市场正常供需平衡,破坏公平有序的市场环境,严重影响外贸行业的健康发展。

- END -

来源|外土司聊航运,海运网,贸易夜航

如需转载,请注明以上内容

相关推荐